金融市场 on Coursera

Table of Contents

- https://class.coursera.org/financialmarketszh-002/lecture

- http://open.163.com/special/financialmarkets/

1. 财务和风险管理的基本原则

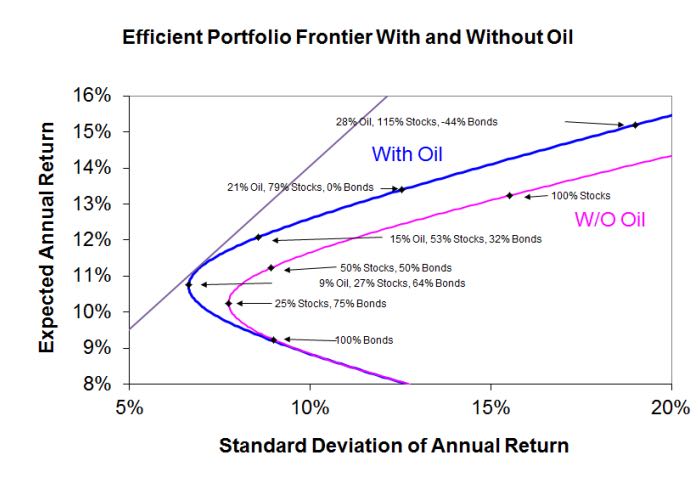

没有最佳资产组合(portfolio): 有着高回报(expected)的投资组合一定同样有着高风险(variance)的。但是我们却可以通过多样化投资来分散风险和提高回报率。下图是一张投资组合曲线,横轴是variance, 纵轴则是回报率。可以看到如果投资石油的话,相比不投资石油,我们可以找到一个更好的投资组合点。绘制这个图最复杂之处是,需要我们知道每种投资方式的期望方差以及两种投资之间的协方差。

可是如果我们考虑有风险为0的稳定投资选择的话,那么其实还是有"最优投资组合"的。这个"最优投资组合"就是下图中的切线,称为"切线资产组合"(tangency portfolio). 就此出发还有一个理论就是共同基金定理(mutual fund theorem), 它们只投资这个切线资产组合。但是这个理论隐含的假设是,市场资产组合必须和切线资产组合一样,但是这点在现实中不一定成立。比如切线资产组合要求石油和债券比例是10:1, 但是市场中十余和债券比例只有2:1.

我们从上图中还可以看到另外一个问题,就是通过杠杆率我们其实可以将收益率抬得非常高,但是方差也变得更大。所以如果有人宣称我们有很高的投资回报率时,我们要注意到它是否使用了高杠杆率来提高收益率。一个比较衡量指标就是SharpRatio(夏普系数) = (R(portfolio) - Rf) / Var(portfolio).(Rf指无风险收益率) 使用这个指标可以排除杠杆率的影响。

那我们如何管理风险呢?一个办法就是保险(insurance). 保险本质上是风险公担(risk pooling). 保险这个概念不复杂,但是却有很多细节问题,其中包括moral hazard(道德风险): 比如购买火灾保险但是却自己烧掉房子,购买人寿保险但是自杀等等。我们需要通过一系列手段来解决比如合同,限制保险金额,逆向选择(selection bias, 保险公司来选择投保人群),明确损失含义等等。作者提到了08年美国大萧条时候只对AIG进行救助(承诺$182 billion),是因为担心出现系统性风险(systemetic risk), 一旦AIG瘫痪那么几乎所有的经济活动都要停止(or 金融瘫痪)。这段历史在 监守自盗(Inside Job) 里面也有说到。

2. 有效市场与行为金融

有效市场假说认为股票价格可以充分反应市场信息,因为人们一旦获得信息的话那么立刻会在股票价格上反应出来。人们获得信息速度是不同的,不过当信息完全传播之后股票价格会回到它真实价值。因为市场信息本身就是完全随机的,所以按照有效市场假说的话,股票价格应该是符合随机漫步模型(random walk, X(t) = X(t-1) + p, 其中p是一个mean=0符合高斯分布的随机扰动)。关于AR-1部分我没有想到这个和有效市场有什么具体关联,AR-1给出的公式是X(t) = base + k * (X(t-1) - base) + p. 其中base为价格回归值,k为回归系数,p则为扰动。我猜想Shiller要说的意思应该是,股票价格并不是一个随机漫步模型,更应该是一个AR-1模型但是k非常接近1.

但是有效市场并不能够解释所有金融现象,人类心理因素和自身限制还会影响到投资行为和市场,这就是行为金融的假设和是研究问题。作者在视频中给出了影响金融的几个行或行为理论,包括前景理论(prospect theorey,人们如何看待未来事物):包含价值函数(人们是如何看待财富/金钱和效用/value之间的关系,人们对于细微的损失在意程度远超过细微的盈利)和权重函数(人们如何来衡量和看待事物发生的概率,人们不会连续性地思考概率);后悔理论(regret theorey,人们为了避免过去犯的错误而做出的糟糕决定);赌博行为(gambling, 股票在某种程度上也是赌博行为);过度自信(over-confidence. 这个例子非常有意思,我们通常认为CEO都是天才或者是如果成功管理过某个公司的CEO是天才,所以如果公司不太景气的话那么最好从其他公司请个CEO. 但是这些CEO有可能只是比较走运之前做成功了,或者是他之前比较了解公司。如果来到新公司的话,因为不熟悉情况,可能会进行大规模裁员将公司重新洗牌,就此毁了原有一切);认知失调(cognitive dissonance, 承认自己深信不疑的东西是错误的,这点是非常痛苦的,于是人们总是试图寻找新的证据来支撑。但是因为他的信念中包含了对自我的肯定,于是就有了偏见);社会蔓延效应(social contagion, 社会感染. 个人想法会受到社会中其他群体以及这个时代主流想法的影响)

3. 债务与股票

- 公司 # corporation, corpus, 法人(legal person), 自然人(nature person)

- 股权 # equity. 每个股东是平等的,每人只能投一票,但是也有无投票权的股权

- 董事会 # board of directors. 在股东大会上股东们选举出

- CEO # 同样在股东大会上选举出,并且作为公司雇员向董事会汇报

- 市值 # marker cap/capitalization = value per share * # of shares. 股价 * 股份数

- 分红 # dividend. 如果董事会决定的话,红利(利润)会发放给股东,但是它们不一定要这么做。但是最终还是会发放红利的,不然就是非营利性公司。

- 人们买股票的原因是因为它会涨,但是背后原因是人们认为他们可以通过股票获取更多的红利才购买的,至少理论上是这样的。

- 一旦发放了红利(利润), 很自然公司的市值就减少了,所以股价就会发生下跌。当天的股价会标注x(x dividend price), 说明股价下降是因为分红造成的。

- 虽然是董事会决定是否应该发放红利,可是如果董事会不发放的话,那么股东可以重新选出新的董事会。

- 摊薄效应 # dilution. 公司决定发行更多的股票(得到更多的资金)造成的效应。于此相对应的行为是回购股票(repurchase)

- 优先股 # preferred stock. 相比于普通股 1. 没有投票权 2. 红利是固定,但是如果有红利的话优先满足。优先股有点类似债券

http://open.163.com/special/cuvocw/jinrongshihexin.html Lecture5

证券交易所

| 场内交易/证券交易所 | 场外交易 | |

|---|---|---|

| 场所 | 固定,有形市场 | 分散,无形市场 |

| 制度 | 经纪人制度 | 做市商制 |

| 交易证券 | 上市证券 | 多为非上市证券 |

| 交易价格 | 竞价 | 协商 |

| 监管 | 严格 | 宽松 |

- 证券交易所分为公法人性质(非营利性)和公司性质(营利性)。

- 场内交易我们委托证券公司经纪人(broker)来做交易,不可避免地证券公司需要收取高额的佣金(commission)和管理费用。

- 以上交所为例的话,每天9:30开盘但是9:00就可以开始报价,然后经过系统撮合完成交易。

- 经纪人完成的是代理买卖,经纪人也可以进行自营买卖(dealer),但是自营买卖对于经纪人道德要求比较高,因为同时做自营可能会损害客户利益。

- 一级市场(新证券发行市场,交易额可以计入GDP)和二级市场(证券交易市场,除了印花和交易税之外的交易额不可以计入GDP).

股票

- 各种分类方法

- 普通股和优先股。优先股分为累积性优先股(没有发放红利的一年会累积下来下次补发)和非累积性优先股(不会补发)

- 记名股票(不可以自由转让,转让需要董事会批准)和不记名股票.

- 有面额股票(国内股票大部分为1元/股)和无面额股票.

- 可上市股票和非上市股票(没有在交易所挂牌交易).

- 股票价格

- 票面价格(1元), 账面价格(买入价格), 市场价格/交易价格

- 发行价格:平行发行(发行价=票面价), 折价发行,溢价发行

- 价格指数

- 综合指数和成分指数

- 简单平均和加权平均

4. 房地产,监管及企业

商业不动产一开始是通过合伙制/DPP(Direct Participation Program)来管理的,只有少数几个符合合伙资格的成员,目的是避免采用公司制时引起的重复纳税问题(个人所得税+公司营业税, 在不动产中个人资产和公司资产等同起来了)。DPP对合伙资格要求非常高(政府的目的是想限制DPP),要求合伙成员非常富有,所以这种持股方式一般也不为普通民众所知,小投资者也不能获取这样的投资机会。当然政府还是希望小投资者可以同样获得这种比较高回报的投资的权利。所以在1960年美国创建了Real-Estate-Investment-Trusts(REIT),为大众和小投资者创造投资的信托机构和投资项目,但是同时不必双重征税(不必缴纳公司营业税)。政府对于REIT要求非常严格,不希望REIT来搅乱公司制。关于住宅不同产,视频中谈到了住宅抵押贷款证券,以及发行这种债券的公司比如Fannie Mae和Freddie Mac等,以及2008年的次贷危机。

对冲基金(Hedge Fund)只针对非常富有的人来进行理财,它受SEC监管力度是最小的,允许采用一些比较激进的方式来进行投资。

最后面Carl Icahn的讲座非常值得一看。个性鲜明,说话坦率直接,看得出他富有进取心 https://class.coursera.org/financialmarketszh-002/lecture/91

5. 远期和期权市场

derivatives 衍生品

futures 期货,forwards 远期

- 最早起源于日本Dojima/Osaka, 当时是水稻和大米的远期市场。

- 针对远期市场出现违约和合同差异问题,日本人在此基础上改良出期货市场。

- 期货市场中交易合同标准化非常重要。所有交易合约完全相同,这样期货才可以大规模地进行买卖,形成期货市场。

- 经纪人操作投资人的保证金账户:如果期货价格比锁定价格高的话,那么需要从保证金账户中拿走高出部分对应的保证金。

options 期权

- call(看涨)/put(看跌). exercise/strike price/day(执行价格/执行日)

- 视频中介绍了很多关于期权方面的知识包括如何对期权定价等,但是实在是没有兴趣。

另客座嘉宾有句话说:人们不是因为承担了风险而获得收益,而是因为消除风险才获得收益。

6. 货币政策

中央银行和其他银行不同,是负责货币政策的政府银行。它协调各个银行来稳定国家货币,同时防止经济衰退。各个银行在中央银行都有存款或是货币(如金币),中央银行则通过存款准备金率(reserve requirement)来控制整个体系,要求这些银行必须将多少准备金放在中央银行。这些准备金账户通常都是没有利息的无息账户。如果银行出现流动性问题的话,那么可以通过向中央银行来进行抵押贷款。

- 英格兰银行是最早的中央银行,它持有英格兰许多其他银行的票据,理论上英格兰可以通过兑现任何一家银行的票据来使这家银行破产。

- 美国copy英格兰银行机制,建立了Federal Reserve(美联储)。美联储共有12家银行,由华盛顿特区有美联储委员会(Federal Reserve Board)来协调它们。

- 欧元区的中央银行是欧洲中央银行(European Central Bank, ECB, 位于法兰克福), 属于欧元区的每个国家也有自己的中央银行比如意大利中央银行,德意志联邦银行等,但是这些银行原本作用都被ECB所取代了。

7. 金融基础设施的关键因素

1933年的Glass Steagall Act阻止投资银行(Investment Bank)从事商业银行(Commercial Bank)业务,反之亦然,强制两者之间必须分离(因为商业银行和投资银行之间风险差别太大,如果保险行业为银行担保的话,必须清楚这个银行是是否从事投资业务)。当年摩根银行拆分称为J.P.Morgan(商业)和Morgan Stanley(投资). 1999年这项法案被Gramm-Leach Act废除,也就是说银行有可以同时从事两种业务。

投资银行不像商业银行一样接受存款,主要工作是帮助其他商业机构创立有价证券比如发行股票或债券,他们会认识可能会购买这些你证券的人,并且可以为你做担保人。承销证券(underwriting)分为包销(bought deal, 投资银行先购买这些股票,并且确保能够按照市场价格全部卖出)和代销(best effort, 不会买下你的股票,也不保证任何事情,只是尽可能卖出你的股票)

投资经理(Investment Manager)管理委托人的资金进行投资。为了保护委托人的利益,许多法案规定投资经理必须对这些资金进行谨慎投资,但是通常风险和收益是并存的,因此投资经理需要在选择投资和资产组合上考虑再三兼顾两者。还有一些不是直接管理委托人资金的而是对给投资人以建议的,比如金融顾问(Financial Adviser)或金融策划师(Financial Planner)(两者作用差别不大,唯一差别在于前者需要注册,获得资格证书,并且受SEC监管),也存在同样问题。

经纪人(broker)是为你进行代理工作(间接地,比如帮你销售你的房子,或者是帮你找到有卖房的人)从中赚取佣金(commission), 而dealer(交易商,经销商)则是为了你提供商品(直接地,比如古董商直接将他们所用有的古董买给你,通常他们会要求加价/markup)从中赚取因为加价(markup)造成的差价. 在证券交易所(security exchange)里面同时有这两种角色存在,比如NYSE是经纪人市场(或拍卖/auction市场),NASDAQ则是交易商市场。

NASDAQ(National Association of Securities Dealers Automated Quotation, 全国证券交易商自动报价系统协会). 一开始NYSE为了让公司股票可以顺利交易,对这些公司要求满足上市条件:公司必须有盈利历史,合规的管理结构和董事会结构,等许多考核条件。在当时大部分初创公司都不符合上市条件,只能通过经纪人(交易商?)进行场外交易(OTC, over the counter),这些场外交易商逐渐形成组织(NASD,全国证券交易商协会), 之后在再次基础上建立了计算机化的交易系统,这样才有了NASDAQ.

市价指令(market order, 只指定公司,股票数量,但是不能指定购买价格,经纪人通常会给出最优价格),限价指令(limited order, 还可以指定最高或最低成交价格,结果有可能部分成交),止损指令(stop order, 定价为蚀盘价位。如果是卖出的话,相当于告诉经纪人只要高于这个价格就赶紧卖掉。如果是买入的话,只要是低于这个价格的就赶紧购入)。NASDAQ有两级报价,一级报价只是给出最高bid价格和最低ask价格,二级报价给出的是top-k的最高bid和最低ask,能够给出更详细的市场信息,因此订阅二级报价费用也更高。因为bid和ask价格在快速变动,所以有了高频交易(high frequency trade, HFT).

8. 金融及其更广义的公共目标

非盈利性组织可以是一个为了慈善事业而建立起来的组织,它本身就是一个法人,没有所有人(也就是说没有股份持有者)但是可以有董事会,它的利润会被重新投入到这个组织的使命上来。