三种业务状态

我对美团的故事感兴趣,是因为经常能看到的身边创业者大致三种状态。

第一种状况是“老兵杀入新大陆”。

这基本上是最爽的一种状态了。一个行业里的老兵,积累了丰富的服务用户、组织资源的经验,而且具备行业感召力,再突然杀入一片刚刚起步的市场,一起跑就领先,快速圈地,速度就是收成。

比如雷军做小米、王海军做亚朵、米雯娟做VIPKID都是这样。雷军不用说了。

王海军做亚朵之前是如家酒店集团创始团队成员,汉庭酒店集团联合创始人,做了十几年商务连锁酒店。很长一段时间内,中端商务酒店是个市场空白,也有它难做的地方。王海军找到了一套打法,一下就切进去了,5年开了220家店。亚朵的具体打法,我在《产品思维30讲》里有详细讲述。

米雯娟30岁做VIPKID,按说是非常年轻的创业者。但是在那之前,她已经做了13年少儿英语。这个17岁就跟着舅舅创业的年轻的老兵,找准时机,用在线的方式,由北美老师来远程教中国小孩英语,也是完全没对手,收成就是她对资源的组织能力。她创业四年营业额就达50亿人民币,估值超过200亿。

这种状况最爽,但太需要运气,所以挺少人能有这种“厚积薄发+顺势而为”的机会。

第二种状况是很不爽的状况,叫做“困局里挣扎”。

残酷点说,就是“在一场大概率失败的败局中挣扎”,听上去残酷,但事实上80%以上的创业都是这种“困局里挣扎”的状况。

人生总得开始,我没有先发优势,拿到的牌也不是最好的牌,但是在这个机会里,还是想赌一把,大部分人都是这样就杀进去了。

然后就会陷入在“困局里挣扎”,“前进不容易,放弃不甘心”,“每天都不想活,但是不敢死”。其实绝大部分的创业者基本上都是在这种痛苦里呆着。

第三种状态就是后发先至。

此前,别人甚至是强大的对手已经建立了地盘。但是新来的人, 选择了“建立长期优势”的发展策略,并且在市场发生拐点的窗口,找到破局点,后发先至。

比如华为手机算后发先至,不是指华为之前的功能机,是2014年开始的荣耀互联网手机品牌和Mate系列。

很多企业有一些技巧、技法都做得很不错,这些对中短期、短线突围有价值。但是有些中短期有效果的策略选择,其实不利用他建立长期领导地位和长期优势。

美团的后发先至

王兴领导的美团,至少完成了五次以上的后发先至。 团购、电影票、酒店、外卖、景区门票这些业务他都不是第一个做的,但是至少在这五个领域里,他连续做到了后发先至。

这是我对美团产生兴趣的地方,因为老兵碰巧碰上新大陆,这概率太低了。我们做事情,大概率不会是第一个踏上新大陆的人,也不会是一把牌资源最好的人,而且大概率场子里有比你钱多,比你资深的对手。这个时候你该怎么办呢?

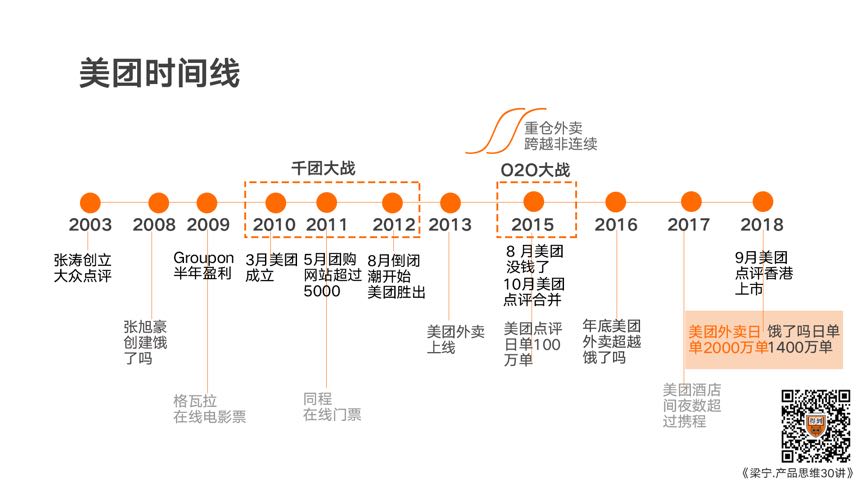

先来回顾一下美团的重要历程。

2003年,张涛开始做大众点评。2008年,张旭豪创建饿了么。2009年,格瓦拉开始做在线选座的电影票。2010年1月,中国第一家团购网站满座上线。

王兴2010年的3月创立了美团,无论是餐饮、团购、电影,还是外卖,美团都是后来者。

2011年5月,国内团购网站已经超过了5000家,这就是名噪一时的千团大战。但不过一年的时间,2012年的8月,团购网站就不到1000家了,市场拐点已经产生,剩下的团购网站事实上已经被判了死刑。

2013年,美团开始外卖业务,这个时候饿了么已经做了5年外卖。

2014年,那是O2O最疯狂的一年,各种上门服务,望京还出了扫码“薅羊毛”一条街。点评也意识到外卖是个重要的流量口,还投资了饿了么。

结果,过了一年,2015年的10月美团和点评合并了。2015年,是互联网合并大年,点评和美团合并,张涛就退出了饿了么的董事会,然后把全部曾经支持饿了么的流量导给美团。

新美大整合之后,美团就把资源全部向外卖倾斜了。并在2016年年底,超越了饿了么,成为了外卖的第一。

从2013年美团派出37个人筹建外卖业务,到现在光快递小哥就有53万人,日单量超过2000万单。这对一家公司快速构建组织和管理系统是非常非常大的考验。

一场千团大战中国市场烧了70亿人民币,美团打赢了千团大战,最头部的2家合并,加在一起日单是100万单。而外卖市场,现在美团日单2000万单,饿了么日单1400万单。

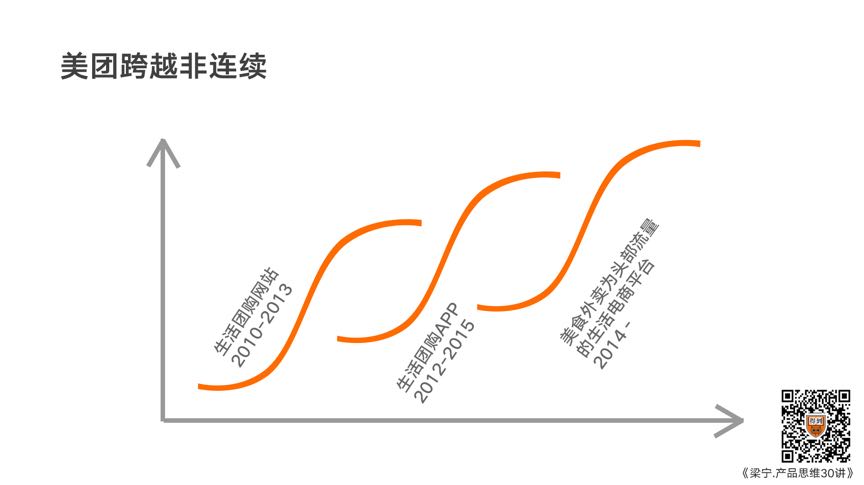

所以,go big market。从团购到外卖,美团跨越了非连续。

千团大战

美团是怎么从千团大战中杀出来的呢?

我们中国人讲究天干地支,天干是什么,就是上天的干预,地支就是大地的支持。每年天干地支都会轮换,每年上天会打不同的牌出来。我们行走在地上,依赖地面资源生活的人,如何跟上节奏?

所以,千团大战这张图,时间轴上面的部分,是天出牌,讲的是谁在带这个市场的节奏,什么是构成市场的拐点。下面的部分,就是人间事了:国内几千个团购站,如何蜂拥而起,又怎么崩溃四散。

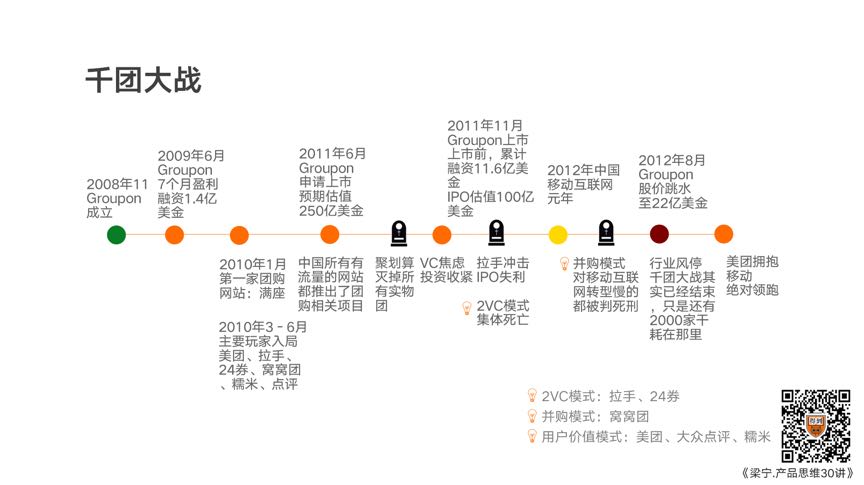

千团大战是典型的由VC吹起来的风口。 这股风的节奏,是由美国的一家叫Groupon的团购网站带起来的。

Groupon成立于2008年11月,7个月后就实现了盈利,并且融资了1.4亿美金。紧盯着美国新模式的VC和创业者,都被刺激了。一时间,所有的咖啡馆,都有人在讨论,“你怎么看Groupon?”

2010年的1月,国内第一家团购网站满座上线。

2010年的3月到6月,千团大战的主要玩家全都入局了,美团、拉手、24券、窝窝团、糯米团、聚划算,包括聚美优品(团美网)这些都是在这个时间段成立的。

其实团购是个古老的交易方式,只不过突然之间有了一个清晰的样板模式。 所有人、所有的钱都抖擞了。疯狂融资、疯狂打广告、疯狂补贴、疯狂开站,每天都有新爆单、融资记录冒出来。

2011年6月Groupon申请上市,预期估值250亿美金,这时候距它成立才两年半的时间。

Groupon之前几轮,融了10.6亿美金,这边中国的头部12家团购网站融了70亿人民币。这一仗中美的投入基本一致。

那个时候开始,中国的互联网投资,其实已经不比美国便宜了。 所有国内VC都疯了,害怕错过投出中国的Groupon的机会。

当时拉手、24券等的投资人,给创业者的话都是:“你往前冲,速度最重要,钱不是问题”。

游戏里的每个人都觉得自己是天选主角,创业者觉得投资的人傻钱多。但是这场游戏带节奏的,是美国的Groupon,不是这个市场里的任何一个人。

Groupon一路高歌猛进冲到IPO门口,突然遇阻了。一瞬间,中国的VC恐惧了,中国的投资风当即就小了,但当时很多人不明白原因。

到了8月,Groupon还没成功上市,所有的VC都对创业者提出了不同程度更为严苛的要求,投资紧缩。一夜之间,那些真信了投资人说的“别管钱,只管扩张”的创业者,集体陷入了困局。

Groupon上市搞了半年,从6月到11月终于成功IPO,但上市发行价按当初估值腰斩,只有120亿美金。几乎是Groupon上市的同时,中国的团购网站第一名拉手网冲击IPO失利。已经创业了五次的吴波,自己承认这次做拉手就是奔着IPO去的。

今天回顾拉手的文章,把其后来的大幅裁员和倒闭归因为冲击IPO失利。实际上这家企业的初心并不是服务用户,不是从这里启动一个开局,长远地耕耘一个生态。所以IPO不成,创业的种子就已经死掉了。

国内、国外,天上、地上,这两家龙头企业IPO受挫,VC收紧了钱袋,也就是风口是VC用钱吹出来的,现在他们把风口就像关水龙头那样给关了。于是漫天飞的猪,就都往下摔。

2012年的8月Groupon股价跳水,从100亿美金缩水到20亿美金,到今天它的市值还是如此。这个时候VC的风彻底停了,千团大战到此也已经结束了。

为什么想谈这一段? 因为很多人,太沉浸在自己当前的事里,眼前的人的承诺里,看地不看天。

我在《产品思维30讲》里,用两讲谈《点线面体的战略选择》, 你要能看到谁在带节奏,看到势能在哪里,看到哪个经济体在崛起。

做事容易,决断难。怎么判断机会,快速地忽悠资源,怎么判断这是危险信号,需要断腕止损,快速离开,不抱任何幻想。

太多创业者,面对机会犹豫,面对危险信号,依然怀抱幻想。你说这怎么办呢?只能等把自己摔碎了,你才相信,你遇到的是钢铁一样的现实。

千团大战里三种模式的企业

千团大战里,出现了三种模式的企业,其实今天依然是这三种:

第一种是2VC模式,以拉手为代表。

千团大战滋生了中国的第一批2VC模式的创业者。这类创业者以融资为阶段目标,以上市为最终目标,到今天还是很多。

但是从结果来看,所有大成的企业,没有一个是2VC模式的。为什么?

如果创业者的重心,太在意迎合投资者,就会导致面向用户的动作变形。 这是个很要命的事,而当事人还很容易把它自我合理化。

我会在我的第二季得到课程里,专门说说动作变形这件事。举个例子,把投资人的建议当承诺,创始人会失去自己对业务发展规律的独立判断与坚持。

- 真正的用户的体验是什么?

- 你的团队如何组织建设?

- 你的管理秩序是什么?

- 你如何考核团队里每一个节点?

- 如何把所有的压力点都压到位?

- 组织里,每个人的动作是不是到位的?

这些真正核心的问题,在那个时候大家都不在乎。烧钱买来的数字覆盖一切,99%的企业都动作变形。大家彼此参照,觉得就应该这么做。

第二种模式是并购驱动模式,以窝窝团为代表。

窝窝团老大是谁?徐茂栋啊,前几天ST天马的热门人物。2010年,他主导了窝窝团的发展,用快速并购的方式扩充体量。窝窝团曾经一下从拉手挖了整建制的200多人,从美团整建制100多人挖过来,又直接收购了二十多个二线的团购网站。非常短的时间,让窝窝团从十名以外,进入了前三。

传统行业这么干的很多,比如当年谭智主导聚众广告合并成一家卖给分众,伊利牛奶、某某啤酒,也都是用这个方式拿到了市场份额。

但是在互联网经济里,这么做有什么问题吗? 因为互联网讲的是连接,比的是你洞察用户,建设自己的核心能力系统,直接连接用户,黏住用户的能力。

当时来自团购导航网站团800的数据,从团购网站买流量转化率排前三的是美团、点评和糯米。而美团曾达到惊人的UV到订单30%的转化率。

这种转化率,是企业不断摸索、迭代出来的中心系统能力。 并购带来体量,但很难转化为整个企业对用户行为的洞察。

比转化率更要命的是,2012年老天打了另外一张大牌——2012年是中国移动互联网元年。

2012年的创业者,大多还在PC上持续投入,争抢PC流量。仅仅两年后,2014年90%的团购订单都迁移到了手机上。只是两年,PC这片沃土就变成荒地了。

并购起家的窝窝团,没有来自用户的流量感知,它对用户的迁移、用户习惯的变化没有这么敏锐的洞察。卖身百度的糯米,如果没有遇上移动互联网,它一定比今天强大得多,因为百度的流量巨大、最精准。这两家都被移动互联网闪了腰。

第三种是用户价值驱动的模式。

千团大战里,相对走得比较远的企业,美团、大众点评、糯米都是这个模式。

上面两种模式,2VC的创业者被VC抛弃了,出局;没能拥抱移动互联网的,被闪腰了。所以,直到2012年团购的风口关了,美团开始领跑这个板块。

美团的做与不做

我们看一下,美团做了哪几个重要选择,如何遵循用户价值驱动,才换来后发先至的结果:

第一个重要选择, 美团一开始就着重发展二、三线城市市场,这是在红海之中抢蓝海。

所以2010年至2011年,美团在一线城市的市场份额并不是最高的,但是在不少二、三线城市,都形成了优势。

如果2010年美团在二、三线城市,开一个地方站需要的启动成本是1万块钱的话,2011年竞争最白热化的那一年,点评团想进来得要100万。 一年的时间,100倍的代价。

第二个重要选择, 就是美团守住了什么不做,什么做。

第一个,美团什么不做?

- 实物电商不做, 虽然这个东西能快速起量,但阿里的聚划算做了,其他人实际上没有机会了。

- 线下广告不做, 不做实物电商一时间就付不起广告费。广告能提升士气,为此我付出的代价就是,营业额的增长不如竞争对手。团队觉得不够风光,人心动荡,100个人的团队会整建制地被别人挖走了。但是我可以守住不做。

第二个,美团做什么呢?

- 疯狂采购线上流量,而且坚决。 很多人都能发现某个方法有效,差别就在你敢不敢放手一搏,疯狂地去把红利吃光。

- 优化用户体验。

第一个例子, 优化流程,美团是第一个提出来团购网站过期自动退款的。

很多人团了以后过期都忘了消费了,这个钱就变成了沉淀资金,其实当时很多团购网站的利润是来自于这部分钱。所以选择到期自动退,是跟自己短期利润过不去的。

第二个例子, 美团会选择一些适合用户定位的优质商家来做补贴。

星巴克、哈根达斯品牌原本是不跟团购网站合作的,因为它有固定用户,犯不着打折。其他团购网站都拿不到,美团主动拿出钱补贴,一起做一个活动。这一招非常有效,转化率很高。

第三个例子, 美团对内容有要求,用户视角的运营比其他网站更精致,图片拍得更精美。其他团购网站产品名字都很长,因为它是商家视角的包装,而美团是用户视角。

第三个重要的选择,美团在2012年坚决地转型移动互联网。

上面说了,美团在团800做投放,团800的数据显示,美团从UV到订单转化率能够达到30%,这是一个超级牛的数字。

即使PC上还有巨大的流量,在有限的资源下,美团断了PC的所有投放,用全部的钱购买移动用户。 我认为这件事情是美团和点评、糯米拉开差距的一个重要选择。

我用有赞创始人白鸦的思维模型再来看美团,这个思维模型分三部分:

- 第一, 这个业务的本质是什么?

- 第二, 它的阶段是什么?

- 第三, 它的技法是什么?

第一个问题, 团购的业务本质是什么?

有人会觉得这是一个风口,所有的VC都在往里投钱,用户也有需求。所以我先入局融资,做大体量再说,这样的基本上是走不远的。

如果,你把团购看做开启了生活服务品类,这是个电商巨无霸阿里没有涉及的品类,应该是一个天量市场的开局,绝不应该以10亿美金IPO为目标。

第二个是你对阶段的判断。

人人都看得到移动互联网的趋势,但如果你判断PC互联网还有很长时间,那放弃PC流量,把所有的钱都去用来购买移动用户,显然是一个自杀行为。当时美团的资源是有限的,它购买PC流量做用户转化这套方法非常成熟。但是它就能因为对阶段的判断而主动放弃这个。

要知道,这不容易。因为整个团队都熟悉如何在PC场景卖流量、做转化。这个跃迁不是简单广告投放的改变,而是先自废武功。 这是对阶段的判断,更是一次跨越非连续的勇敢跃迁。

今天来看,2012年、2013年,移动互联网刚刚开始的时候,是移动用户的超期红利期,无论是买预装还是下载都非常便宜。抓住了这个窗口期,大规模吸纳新用户的其实有两个人,一个是王兴,一个是张一鸣。张一鸣2012年创办了今日头条。

美团的核心业务模型

很多人觉得美团没有边界,美团很复杂。但其实美团挺清晰的,整个业务结构就是一横一纵:

这一纵是在餐饮这个领域垂直做纵深,把底盘做后厚实。 不仅有前端的顺势爆发,还要储备后端的蓄势,不断地强化对这个产业的控制力。

1. 前端就是外卖,他们内部定义为食品的新零售,这是超级流量的头部。

2. 往下一环是到店,像大众点评的内容、支付、团购买单等。

3. 再往下是针对B端的,美团做了餐饮店几乎用到一切的信息设施:电子菜单、收银POS机,管理SaaS、ERP等等。

我印象特别深,三年前我问少晖,就是美团的CFO,某一个电子菜单你们投了吗?少晖说,是哪一个啊?我们投了7个。美团在这个领域里是重仓在做。

4. 最后端是食物供应链,这相当复杂,他们也刚刚开始做,也投资了一堆企业。

一横就是生活服务类业务的横向展开,核心逻辑就是我说的“高频打低频”。

外卖作为头部是极其高频的,美团最极致的用户一个月会点二十几次外卖。有这样高频的业务带动,就可以形成流量分发,分发到电影票、酒店、门票、娱乐这些领域。

为什么我在这会把电影票排第二,放到酒店的前面呢?明明酒店占了美团毛利的70%多。

这个逻辑我有两点原因:

- 第一, 美团自己的App上就是这样的排序,先是吃的,接着是电影票,再然后是酒店。

- 第二, 电影票这个品类是一直产生新内容的,对用户活跃度有贡献,属于能拉动用户频率的品类。 所以,高频优先。

这样的一横一纵,就是美团的核心业务框架。

我今天的题目叫《美团的破局与开局》。

很多创业者都在“困局里挣扎”,天天琢磨着怎么破局。但其实还有一个思考,就是你破了一个局,是否能开出一个新局呢?

比如,最早做在线电影票的是格瓦拉,我对这家的产品专业度一直感觉很好。第一个做电影票团购爆单的是糯米,糯米第一单就是电影票。一天卖了30万张,销售额600多万人民币,销量破了当时的世界纪录。他们有成功的穿透,但是都没有在电影票这件事上,开出一个新局。

而美团不断延展,在延展的过程中自己吃掉自己,各个品类都去团购化,蜕变成了生活电商的门户。